12月1日,纸浆期货主力2201合约涨超6%,收于5980元,创近三个月新高,日K线成功走出十一连阳。

持仓数据分析:当日前20名期货机构多单持仓表现为增持7791手至72867手,空单持仓表现为增持8364手至82939手,多空双方均表现为增持状态。

近期纸浆市场利多消息,包括加拿大洪水导致供应链问题持续发酵、印尼金光暂停供应阔叶商品浆、二连浩特口岸暂停人工装卸的进口纸浆,带动纸浆期货价格上涨。且进入12月份纸浆消费有进一步走弱预期,2022年的增长期望点在下游以及终端的补库行为,但在终端无显著消耗增长的背景下,价格上涨受限。

2021年,纸浆期货走出先扬后抑态势,年初的时候,纸浆主力合约价格约为7500元/吨,随后震荡下行目前有所回暖,目前在6000元/吨左右震荡。

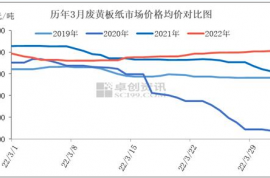

现货价格方面,数据显示,上周国内市场纸浆最高报5210元/吨,较更早前一周的4490元/吨低点上涨16.04%。

纸浆现货近期盘面受消息面刺激较强,市场价格继续上调50~150元/吨。

目前终端需求起色不大,下游对纸价上调的接受度有待观察,纸厂因浆价走强即期利润也面临再次回落,生活用纸连续两个月开机率上升,供应增加,而在出厂价开始走弱及需求放缓后,浆价大涨或导致其开工再次回落。叠加国外受运输、天气等问题影响,进口纸浆船期或将延迟,港口去库速度或将增加,预计短期期价以维持反弹为主。

从整体情况来看,近期纸浆现货价格虽然上涨明显,但仍比3月7387元/吨的高位,下跌了近30%。由于整体供需变有限,在年底成品纸整体需求表现一般的情况下,在供应担忧的炒作结束后,纸浆价格可能面临再次回落。

纸浆阶段性底部形态得到确认,供应上,加拿大供应链出现问题,纸浆存在延迟交货的可能,影响周期在二十天左右。行业成本增加的迹象比较明显,价格不确定性提升。多家头部企业发布涨价函,幅度为200-300元/吨不等。需求方面,此前“双减政策”导致文化用纸消费量下降,用于食品包装的需求在提升,整体消费情况未发现明显好转。

此前纸浆价格经历了长达8个月的回调,浆价跌落到历史低位附近并获得支撑,随着低位补库行为的增多配合海外供应端的消息,纸厂才会提出此轮提价。事实上,纸厂提价并不意味着终端必然接受,目前纸浆基本面仍是需求淡季,终端消耗前期库存少量补货的节奏为主,年关将至且今年过年又早,需求端短期内无明显亮点,断言基本面尤其是需求端已得到改善为时尚早。